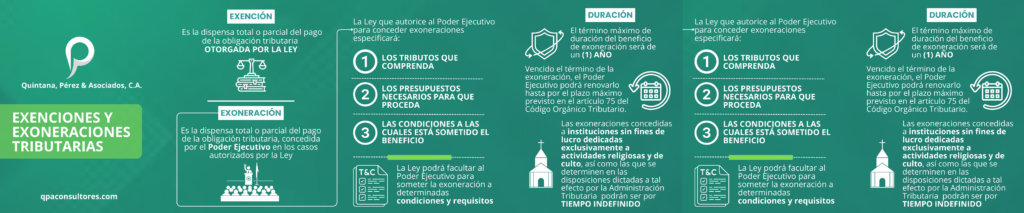

Según el Código Orgánico Tributario en su artículo 73 la exención Tributaria es la dispensa total o parcial del pago de la obligación tributaria otorgada por la Ley, mientras que, la exoneración es la dispensa total o parcial del pago de la obligación tributaria, concedida por el Poder Ejecutivo en los casos autorizados por la Ley.

Las exenciones pueden ser derogadas o modificadas por Ley posterior, aunque estuvieren fundadas en determinadas condiciones de hecho.

El Ejecutivo Nacional podrá reformar el Decreto General de Exoneraciones de Tributos Nacionales siempre que lo considere conveniente, pero la vigencia de la modificación no podrá exceder el ejercicio económico financiero al que corresponda el referido Decreto.

Las modificaciones al Decreto General de Exoneraciones de Tributos Nacionales serán presentadas a la consideración del Presidente de la República por el Ministro con competencia en materia de Finanzas, con base en correspondiente informe de impacto económico y sacrificio fiscal.

Según el Legislador patrio será nula toda exoneración de tributos nacionales que no se encuentre contenida en el Decreto General de Exoneraciones de Tributos Nacionales.